Descubre cómo se calcula la incapacidad permanente y asegura tu protección financiera

La incapacidad permanente es una situación en la que una persona no puede trabajar debido a una enfermedad o lesión que le causa una limitación funcional importante. Esta condición puede ser temporal o permanente, y en muchos casos, afecta gravemente la capacidad de ganar un ingreso estable.

Te explicaremos cómo se calcula la incapacidad permanente y por qué es importante asegurar tu protección financiera mediante un seguro de incapacidad. Hablaremos sobre los factores que se consideran al evaluar la incapacidad y cómo se determina el grado de la misma. También discutiremos los diferentes tipos de beneficios disponibles para las personas con incapacidad permanente, como las pensiones y las prestaciones económicas.

- Qué es la incapacidad permanente y por qué es importante protegerse

- Cuáles son los requisitos para solicitar la incapacidad permanente

- Cómo se calcula el grado de incapacidad permanente

- Cuál es la diferencia entre incapacidad permanente parcial y total

- Cómo afecta la incapacidad permanente a nivel financiero

- Qué documentos necesitas para solicitar la incapacidad permanente

- Cuánto tiempo lleva procesar una solicitud de incapacidad permanente

- Existen beneficios o ayudas adicionales para las personas con incapacidad permanente

- Es recomendable contratar un seguro de incapacidad permanente

- Qué factores debes considerar al elegir un seguro de incapacidad permanente

- Preguntas frecuentes (FAQ)

Qué es la incapacidad permanente y por qué es importante protegerse

La incapacidad permanente es una condición en la que una persona experimenta una reducción significativa en su capacidad de trabajar debido a una enfermedad o lesión, y se espera que esta limitación sea permanente. Esta situación puede ser devastadora tanto para el individuo como para su familia, ya que puede afectar gravemente sus ingresos y calidad de vida.

Es importante protegerse ante la posibilidad de sufrir una incapacidad permanente, ya que puede tener consecuencias financieras catastróficas. Si una persona no puede trabajar debido a una discapacidad permanente, es posible que no pueda cubrir sus gastos diarios, como el pago de hipotecas o alquileres, facturas médicas o educación de los hijos. Además, también puede haber dificultades para afrontar gastos relacionados directamente con la discapacidad, como sillas de ruedas, terapias especiales o adaptaciones en el hogar.

Al asegurarse contra la incapacidad permanente, una persona puede recibir un beneficio económico regular en caso de que experimente una discapacidad que le impida trabajar. Este beneficio puede ser vital para mantener una buena calidad de vida y cubrir los gastos esenciales cuando la capacidad de generar ingresos se ve afectada.

Cuáles son los requisitos para solicitar la incapacidad permanente

Para solicitar la incapacidad permanente, es necesario cumplir con ciertos requisitos establecidos por la ley. Estos requisitos pueden variar según el país y el sistema de seguridad social al que estés afiliado.

1. Acreditar un grado de discapacidad

Uno de los requisitos fundamentales para solicitar la incapacidad permanente es contar con un grado de discapacidad reconocido. Este grado se determina mediante una evaluación médica realizada por los profesionales de la seguridad social.

2. Cumplir con un periodo mínimo de cotización

Otro requisito importante es haber cotizado lo suficiente a la seguridad social durante tu vida laboral. El periodo mínimo de cotización requerido puede variar dependiendo del país, pero generalmente se exige una cantidad mínima de años cotizados.

3. Demostrar la imposibilidad de realizar cualquier tipo de trabajo

Además de contar con un grado de discapacidad, es necesario demostrar que no puedes desempeñar ningún tipo de trabajo debido a tu condición. Esto implica que, aunque existan empleos adaptados a tus capacidades, no podrías desarrollarlos debido a tus limitaciones físicas o mentales.

4. Seguir los trámites legales correspondientes

Por último, es importante seguir los trámites legales establecidos por la seguridad social para solicitar la incapacidad permanente. Esto incluye presentar la documentación requerida, como informes médicos y certificados de incapacidad, y cumplir con los plazos y procedimientos establecidos.

Es recomendable asesorarse con un abogado especializado en derecho laboral o de la seguridad social para garantizar que cumple con todos los requisitos y realizar correctamente los trámites necesarios para solicitar la incapacidad permanente.

Cómo se calcula el grado de incapacidad permanente

El cálculo del grado de incapacidad permanente se lleva a cabo mediante un proceso medico-administrativo. Este proceso tiene como objetivo determinar el porcentaje de pérdida funcional que tiene una persona y, posteriormente, asignarle un grado de incapacidad permanente.

Existen distintas metodologías para calcular el grado de incapacidad permanente, pero en general se toman en cuenta los siguientes aspectos:

Examen médico

El primer paso es realizar un examen médico exhaustivo. En este examen, se evalúa la capacidad funcional de la persona en diferentes áreas, como movilidad, visión, audición y habilidades cognitivas. Además, se tienen en cuenta las patologías que pueda tener el individuo, así como su evolución.

Evaluación de las limitaciones

Una vez realizada la evaluación médica, se procede a evaluar las limitaciones que estas patologías o condiciones generan en la vida diaria de la persona. Se tienen en cuenta tanto las limitaciones físicas, como las emocionales y sociales.

Por ejemplo, si una persona tiene dificultades para moverse debido a una lesión en la columna vertebral, y esto le impide trabajar o llevar una vida normal, se considerará esta limitación al momento de asignar el grado de incapacidad permanente.

Tablas de valoración

En muchos países existen tablas o baremos de valoración que establecen cómo se calcula el grado de incapacidad permanente en función de las limitaciones encontradas durante la evaluación médica.

Estas tablas contienen una serie de criterios y puntuaciones que se utilizan para asignar un porcentaje de incapacidad permanente en función de la afectación de las diferentes áreas evaluadas.

Por ejemplo, una tabla de valoración podría establecer que un determinado grado de limitación en la movilidad implica un 30% de incapacidad permanente. En este caso, si una persona obtiene esa puntuación en la evaluación, se le asignará un grado de incapacidad permanente del 30%.

Factores adicionales

Además de los criterios médicos, también se tienen en cuenta factores adicionales al momento de calcular el grado de incapacidad permanente. Estos factores pueden incluir la edad de la persona, su nivel educativo o laboral, entre otros.

Esto se debe a que, aunque dos personas puedan tener la misma patología y la misma limitación funcional, es posible que sus circunstancias personales y laborales sean diferentes, lo que puede hacer que su grado de incapacidad permanente sea distinto.

El cálculo del grado de incapacidad permanente es un proceso complejo que involucra tanto aspectos médicos como sociales. Es importante contar con un adecuado asesoramiento legal para garantizar que se realice una correcta evaluación y se obtenga una justa compensación.

Cuál es la diferencia entre incapacidad permanente parcial y total

La incapacidad permanente se refiere a la pérdida o disminución de la capacidad laboral de una persona debido a una enfermedad o lesión. En términos generales, existen dos tipos principales de incapacidad permanente: parcial y total.

Incapacidad permanente parcial

La incapacidad permanente parcial se produce cuando una persona ha perdido parte de su capacidad laboral, pero aún puede realizar alguna forma de trabajo remunerado. Esta forma de incapacidad implica una disminución significativa en la capacidad para realizar tareas específicas relacionadas con el campo laboral de la persona.

La determinación de la incapacidad permanente parcial suele basarse en una evaluación médica completa, que incluye informes de especialistas y pruebas físicas. El grado de incapacidad se asigna en función de los diferentes sistemas de clasificación utilizados por cada país o región.

En algunos casos, la incapacidad permanente parcial puede ser permanente o temporal. Si es temporal, significa que existe la posibilidad de recuperación y, por lo tanto, la persona puede volver a trabajar en el futuro.

Es importante destacar que la incapacidad parcial no impide por completo que la persona trabaje, sino que limita su capacidad para realizar ciertos trabajos o actividades.

Incapacidad permanente total

La incapacidad permanente total ocurre cuando la persona ha perdido totalmente su capacidad laboral y ya no puede desempeñar ningún tipo de trabajo remunerado. En este caso, la persona está totalmente incapacitada y no podrá ejercer ninguna actividad económica de manera permanente.

La determinación de la incapacidad permanente total se realiza a través de una evaluación médica exhaustiva y puede requerir informes de diferentes especialistas para confirmar el grado de incapacidad.

Es importante tener en cuenta que los criterios para determinar la incapacidad permanente parcial o total pueden variar dependiendo del país o región. Además, también es posible que existan diferentes niveles de incapacidad permanente parcial o total, en función de la gravedad de la pérdida de capacidad laboral de cada individuo.

Cómo afecta la incapacidad permanente a nivel financiero

Cómo se calcula la incapacidad permanente

La incapacidad permanente se calcula teniendo en cuenta diversos factores, como el grado de limitación funcional y las secuelas físicas o mentales que presenta la persona afectada. Esto suele evaluarse mediante un examen médico realizado por el servicio de salud correspondiente.

Además, para determinar si una persona tiene derecho a recibir una pensión por incapacidad permanente, es necesario demostrar que ha cotizado lo suficiente a la Seguridad Social. Esto varía según la legislación de cada país, pero generalmente se requiere haber cotizado un mínimo de años o tener un número determinado de días cotizados.

El proceso de solicitud y evaluación de la incapacidad permanente puede variar de un país a otro, pero en general implica presentar documentación médica que respalde el diagnóstico y las limitaciones funcionales de la persona. También puede requerir la participación de peritos médicos y especialistas para evaluar el grado de incapacidad.

En algunos casos, el cálculo de la incapacidad permanente también puede considerar otros factores, como la edad de la persona afectada, su nivel educativo y laboral, así como su capacidad para readaptarse a otro tipo de trabajo o actividad profesional.

Es importante destacar que el cálculo de la incapacidad permanente es crucial para determinar el nivel de compensación económica que recibirá la persona afectada. Esta compensación puede ser establecida como una pensión mensual o como un pago único, dependiendo de la legislación vigente y las circunstancias del caso.

En resumen, el cálculo de la incapacidad permanente se basa en una evaluación médica y considera diversos factores, como las limitaciones funcionales, el historial laboral y la capacidad de adaptación de la persona afectada. Un buen plan de seguro puede brindar la protección financiera necesaria en caso de incapacidad permanente y garantizar una mayor estabilidad económica para la persona afectada.

Qué documentos necesitas para solicitar la incapacidad permanente

Para solicitar la incapacidad permanente, es importante contar con los siguientes documentos:

- Informe médico: Es fundamental contar con un informe médico completo y detallado que respalde la necesidad de la incapacidad permanente. Este informe debe incluir el diagnóstico médico, los tratamientos realizados, la evolución de la enfermedad o lesión y cualquier otra información relevante.

- Historia clínica: Además del informe médico, es necesario presentar la historia clínica completa. Esto incluye los estudios realizados, los resultados de los análisis y las pruebas diagnósticas, así como los informes de otros especialistas que hayan intervenido en el tratamiento.

- Partes de baja médica: Si has estado de baja laboral debido a tu enfermedad o lesión, es importante llevar contigo las partes de baja médica correspondientes. Estos documentos demuestran el tiempo en el que estuviste imposibilitado para trabajar y son un respaldo importante para la solicitud de incapacidad permanente.

- Informes de rehabilitación: En caso de haber recibido algún tipo de tratamiento de rehabilitación, es recomendable contar con los informes correspondientes. Estos informes pueden respaldar la necesidad de la incapacidad permanente si demuestran que el proceso de rehabilitación no ha mejorado de manera significativa tu situación de salud.

- Informe de vida laboral: Este documento es necesario para demostrar tus cotizaciones a la Seguridad Social. El informe de vida laboral refleja tu historial de trabajo y los periodos en los que has estado cotizando, lo cual es fundamental para determinar el grado de incapacidad permanente al que puedes acceder.

- Documentación adicional: Dependiendo del caso específico, puede ser requerida otra documentación adicional. Por ejemplo, si se trata de una enfermedad profesional, será necesario presentar pruebas que demuestren la relación entre tu trabajo y la enfermedad adquirida.

Recuerda que es importante contar con todos estos documentos debidamente actualizados y que respalden tu situación de salud y tus limitaciones laborales. En caso de duda, te recomendamos consultar con un profesional especializado en derecho laboral o seguridad social para recibir asesoramiento adecuado sobre los requisitos necesarios para solicitar la incapacidad permanente.

Cuánto tiempo lleva procesar una solicitud de incapacidad permanente

El tiempo que lleva procesar una solicitud de incapacidad permanente puede variar dependiendo de varios factores. En general, el proceso puede tardar desde unos pocos meses hasta más de un año.

El primer paso para solicitar la incapacidad permanente es reunir toda la documentación médica necesaria que respalde tu reclamo. Esto puede incluir informes médicos, resultados de pruebas, historias clínicas y cualquier otro tipo de evidencia que demuestre la naturaleza y gravedad de tu condición de salud.

Una vez que hayas recopilado todos los documentos necesarios, debes presentar tu solicitud a la institución correspondiente, que suele ser el sistema de seguridad social o el departamento de pensiones de tu país. Es importante asegurarse de completar todos los formularios y proporcionar toda la información requerida para evitar retrasos en el proceso.

Después de presentar tu solicitud, esta será revisada por un equipo de profesionales médicos y legales. Ellos evaluarán la validez de tu reclamo y determinarán si cumples con los requisitos establecidos para recibir una incapacidad permanente.

En algunos casos, es posible que se te requiera asistir a una evaluación médica adicional o una audiencia antes de que se tome una decisión final sobre tu solicitud. Estas etapas adicionales pueden agregar tiempo al proceso de solicitud.

A lo largo del proceso, es importante tener en cuenta que los plazos pueden variar según la carga de trabajo del sistema de seguridad social y la complejidad de tu caso individual. Algunas solicitudes pueden ser procesadas de manera más rápida si se consideran urgentes o si las pruebas médicas son concluyentes y claras.

En general, es recomendable ser paciente durante el proceso de solicitud de incapacidad permanente y mantener una comunicación regular con la institución correspondiente para obtener actualizaciones sobre el estado de tu reclamo.

Existen beneficios o ayudas adicionales para las personas con incapacidad permanente

Las personas con incapacidad permanente pueden acceder a una serie de beneficios y ayudas adicionales que les permiten tener una protección financiera mayor. Estos beneficios varían según el país y la legislación vigente, pero en general se ofrecen diferentes prestaciones para cubrir las necesidades básicas y mejorar la calidad de vida de estas personas.

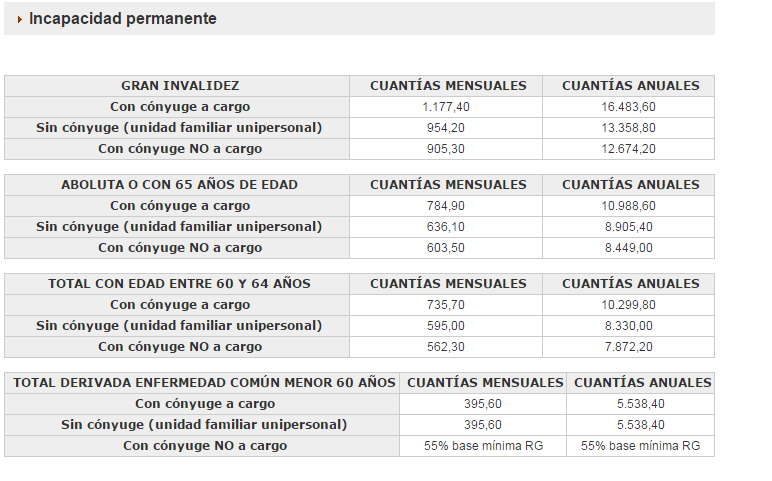

Pensiones por incapacidad permanente

Una de las principales prestaciones que se otorgan a las personas con incapacidad permanente es la pensión por invalidez o incapacidad. Estas pensiones son pagadas mensualmente por el gobierno y su monto depende del grado de discapacidad y de las cotizaciones realizadas a lo largo de la vida laboral.

Las pensiones por incapacidad permanente pueden dividirse en distintos tipos, como:

- Pensión por incapacidad total

- Pensión por incapacidad parcial

- Pensión por gran invalidez

Cada tipo de pensión tiene requisitos específicos y ofrece diferentes niveles de protección financiera. Es importante consultar la legislación y los organismos encargados de otorgar estas pensiones para entender cuál es el tipo de pensión al que se puede acceder y los pasos necesarios para solicitarla.

Subsidios y ayudas complementarias

Además de las pensiones por incapacidad permanente, existen una serie de subsidios y ayudas complementarias que pueden apoyar a las personas con discapacidad en áreas específicas. Estos subsidios pueden incluir:

- Subsidio por necesidades especiales: se otorga a las personas con discapacidad que requieren apoyo adicional en sus actividades diarias.

- Ayudas técnicas: se brindan suministros o equipos especiales, como sillas de ruedas o prótesis, para mejorar la calidad de vida de las personas con discapacidad.

- Asistencia personal: se proporciona personal de apoyo para ayudar en tareas cotidianas, como la limpieza del hogar o el cuidado personal.

Estos subsidios y ayudas complementarias pueden variar en cada país y es necesario investigar cuáles están disponibles y cómo solicitarlos.

Programas de reinserción laboral

Para aquellas personas con incapacidad permanente que deseen volver al mundo laboral o recibir formación profesional, existen programas de reinserción laboral. Estos programas ofrecen capacitación, asesoramiento y apoyo para facilitar la búsqueda de empleo y mejorar las oportunidades profesionales de las personas con discapacidad.

Los programas de reinserción laboral pueden incluir:

- Cursos de formación en nuevas habilidades y conocimientos.

- Asesoramiento sobre cómo redactar un currículum vitae adaptado a las necesidades de las personas con discapacidad.

- Apoyo en la búsqueda de empleo y contacto con empresas inclusivas.

Estos programas son una herramienta importante para fomentar la integración laboral de las personas con incapacidad permanente y promover su autonomía económica.

Es recomendable contratar un seguro de incapacidad permanente

Contratar un seguro de incapacidad permanente es una medida sabia y responsable para asegurar nuestra protección financiera en caso de sufrir una situación que nos impida trabajar de manera permanente.

La incapacidad permanente se define como la pérdida total o parcial, de forma definitiva, de las capacidades laborales de una persona debido a una enfermedad o accidente. Este tipo de situación puede resultar devastadora tanto a nivel personal como económico, ya que afecta directamente a nuestra capacidad de generar ingresos.

Cómo se calcula la incapacidad permanente

El cálculo de la incapacidad permanente se basa en diversos factores que determinan el grado de limitación funcional de la persona afectada. Estos factores son evaluados por médicos especializados en seguridad social, quienes emiten un dictamen sobre el grado de incapacidad.

- Evaluación del estado de salud: Los médicos evalúan el estado de salud del paciente, tanto físico como mental, considerando los informes médicos, pruebas diagnósticas y otros documentos pertinentes.

- Valoración de las limitaciones funcionales: Se analizan las restricciones o limitaciones que la persona tiene para llevar a cabo sus actividades diarias y laborales. Esto incluye aspectos como movilidad, capacidad de realizar tareas específicas y habilidades cognitivas.

- Comparativa con trabajos habituales: Se realiza una comparativa entre las capacidades residuales del individuo y los trabajos que ha desempeñado anteriormente. Si las limitaciones funcionales le impiden realizar su ocupación habitual, se considera una incapacidad total.

- Grado de pérdida de capacidades: El dictamen médico establece el porcentaje de pérdida de capacidades laborales que presenta la persona afectada. Este porcentaje es utilizado para calcular la indemnización o pensión a la que tiene derecho.

Es importante destacar que cada país puede tener sus propios criterios y sistemas de evaluación de la incapacidad permanente, por lo que es fundamental informarse sobre las regulaciones locales al respecto.

Ante la posibilidad de sufrir una incapacidad permanente, contar con un seguro que cubra esta contingencia puede brindarnos tranquilidad y respaldo económico en momentos difíciles. Un seguro de incapacidad permanente nos garantiza una compensación económica regular que nos permitirá cubrir parte de nuestros gastos mientras nos recuperamos o adaptarnos a nuestra nueva situación.

Contratar un seguro de incapacidad permanente es una decisión inteligente para proteger nuestro bienestar financiero en caso de sufrir una situación que nos impida trabajar de manera permanente. Asegurarnos de entender cómo se calcula la incapacidad permanente y contar con el respaldo adecuado nos ayudará a tener tranquilidad y seguridad ante cualquier eventualidad.

Qué factores debes considerar al elegir un seguro de incapacidad permanente

Al momento de elegir un seguro de incapacidad permanente, hay varios factores importantes que debes considerar. Estos factores determinarán la protección financiera que recibirás en caso de sufrir una incapacidad permanente que te impida trabajar.

Nivel de cobertura

Uno de los aspectos más importantes a tener en cuenta es el nivel de cobertura que ofrece el seguro. Debes asegurarte de que la póliza cubra tanto accidentes como enfermedades que puedan causar una incapacidad permanente. Además, debes verificar si la cobertura es total o parcial, es decir, si el seguro pagará el 100% del beneficio o sólo una parte.

Exclusiones y restricciones

Otro factor crucial es revisar las exclusiones y restricciones del seguro. Algunas pólizas pueden excluir ciertas condiciones preexistentes o actividades específicas que podrían aumentar el riesgo de sufrir una incapacidad. Es importante leer detenidamente los términos y condiciones para asegurarse de estar totalmente cubierto.

Duración del beneficio

La duración del beneficio también es un aspecto a considerar. Algunas pólizas pueden ofrecer un pago mensual o una suma global por un período limitado, mientras que otras pueden otorgar beneficios hasta la edad de jubilación. Evalúa cuál es el plazo adecuado para ti y elige una póliza que se ajuste a tus necesidades.

Precio y prima

El precio y la prima del seguro son factores importantes a tener en cuenta. Debes evaluar si el costo del seguro se ajusta a tu presupuesto y si la prima es adecuada en relación con el nivel de cobertura ofrecido. Es importante comparar diferentes opciones antes de tomar una decisión final.

Proceso de reclamación

Asegúrate de conocer cómo funciona el proceso de reclamación del seguro. Revisa si el proceso es sencillo y si existen requisitos documentales o médicos exigentes para presentar una reclamación. También, verifica los tiempos de respuesta y pago de indemnizaciones para asegurarte de que recibirás la protección financiera de manera oportuna.

Elegir un seguro de incapacidad permanente es una decisión importante para proteger tu estabilidad financiera en caso de una eventualidad. Considera cuidadosamente todos estos factores antes de tomar una decisión y asegúrate de obtener la cobertura adecuada para tus necesidades.

Preguntas frecuentes (FAQ)

1. ¿Qué es la incapacidad permanente?

La incapacidad permanente es una condición médica que impide a una persona llevar a cabo su trabajo de manera total y permanente.

2. ¿Cómo se calcula la incapacidad permanente?

La incapacidad permanente se calcula teniendo en cuenta diversos factores, como el grado de discapacidad y las limitaciones funcionales de la persona.

3. ¿Cuáles son los requisitos para acceder a la incapacidad permanente?

Los requisitos para acceder a la incapacidad permanente varían según el país y el sistema de seguridad social, pero generalmente se requiere haber cotizado un determinado número de años y tener un nivel de discapacidad mínimo.

4. ¿Qué beneficios ofrece la incapacidad permanente?

La incapacidad permanente puede otorgar diversos beneficios, como una pensión mensual, asistencia médica gratuita y acceso a programas de rehabilitación y reintegración laboral.

5. ¿Qué hacer si creo que tengo derecho a la incapacidad permanente?

Si crees que tienes derecho a la incapacidad permanente, debes consultar a un médico especialista y solicitar una evaluación de tu situación. También es recomendable buscar asesoramiento legal para asegurarte de cumplir con todos los requisitos y recopilar la documentación necesaria.

Entradas relacionadas