Modelo 347: Descubre cómo declarar tus operaciones y evitar problemas fiscales

El modelo 347 es una declaración informativa que deben presentar las personas y entidades que realizan operaciones con terceros y superan ciertos límites establecidos por la ley. Esta declaración proporciona a la Agencia Tributaria información relevante sobre las operaciones económicas llevadas a cabo, principalmente para detectar posibles fraudes fiscales como el ocultamiento de ingresos o evasión de impuestos. Es fundamental cumplir con esta obligación fiscal para evitar problemas con Hacienda y posibles sanciones.

Te explicaremos en detalle qué es el modelo 347, quiénes están obligados a presentarlo, cuándo debe presentarse, qué tipo de información se debe incluir en él y cómo hacerlo correctamente. También te ofreceremos algunos consejos para evitar errores comunes y resolver tus dudas más frecuentes relacionadas con esta declaración informativa. Con toda esta información podrás cumplir con tus obligaciones fiscales de manera adecuada y estar tranquilo frente a posibles inspecciones de la Agencia Tributaria.

- Qué es el modelo 347 y para qué se utiliza

- Cuáles son las obligaciones fiscales relacionadas con el modelo 347

- Cómo se cumplimenta el modelo 347 correctamente

- 1. Identificación del declarante

- 2. Información sobre el periodo declarado

- 3. Datos del representante legal (si aplica)

- 4. Operaciones locales e intracomunitarias

- 5. Operaciones con terceros de terceros países o territorios no cooperativos

- 6. Información sobre las entidades en régimen de atribución de rentas o comunidades de bienes

- 7. Clave de actividad económica

- 8. Identificación de percepciones y pagos

- 9. Descripción y especificación de operaciones

- 10. Referencias complementarias

- Qué información debe incluirse en el modelo 347

- Cuál es el plazo de presentación del modelo 347

- Qué consecuencias puede tener el incumplimiento o la presentación incorrecta del modelo 347

- Cuáles son los errores más comunes al declarar las operaciones en el modelo 347

- Cómo evitar problemas fiscales relacionados con el modelo 347

- Preguntas frecuentes (FAQ)

Qué es el modelo 347 y para qué se utiliza

El modelo 347 es una declaración informativa que deben presentar todas aquellas personas físicas y jurídicas que realicen operaciones con terceros y superen determinados umbrales establecidos por la Agencia Tributaria.

El objetivo del modelo 347 es permitir a la administración tributaria tener conocimiento de las operaciones más relevantes realizadas entre los contribuyentes, facilitando así el control y la verificación de las declaraciones de IRPF e IVA. De esta manera, se evita la ocultación de ingresos y la posible comisión de fraudes fiscales.

¿Quién está obligado a presentar el modelo 347?

Todas las personas o entidades que realicen operaciones con terceros y cumplan alguna de las siguientes condiciones:

- Que el importe anual de las operaciones supere los 3.005,06 euros.

- Que el importe anual de las operaciones realizadas con un mismo cliente o proveedor supere los 300,51 euros.

Es importante destacar que estas cantidades hacen referencia al importe global de las operaciones realizadas en el año natural, sin incluir el IVA.

¿Qué operaciones deben declararse en el modelo 347?

En el modelo 347 se deben declarar todas las operaciones económicas realizadas con terceros durante el año natural en curso. Estas operaciones pueden estar sujetas a IVA o ser operaciones no sujetas o exentas.

Algunos ejemplos de operaciones que deben incluirse son:

- Venta de bienes o prestación de servicios.

- Pago de facturas.

- Arrendamientos y subarrendamientos.

- Entregas gratuitas.

- Operaciones financieras.

- Subvenciones y ayudas.

Es importante tener en cuenta que no es necesario incluir las operaciones realizadas con personas físicas que no actúen como empresarios o profesionales, ni tampoco las operaciones sujetas a retención.

Cuáles son las obligaciones fiscales relacionadas con el modelo 347

El modelo 347 es una declaración informativa que tienen la obligación de presentar determinados sujetos, principalmente aquellos que realizan operaciones con terceras personas y superan ciertos límites establecidos por la legislación fiscal.

Esta declaración tiene como objetivo principal proporcionar a la administración tributaria información relevante sobre las operaciones económicas realizadas entre personas o entidades. De esta manera, se busca prevenir el fraude fiscal y aumentar la transparencia en las transacciones comerciales.

Es importante destacar que la presentación del modelo 347 es una obligación fiscal y su incumplimiento puede acarrear sanciones económicas.

Quiénes están obligados a presentar el modelo 347

Según la legislación vigente, están obligados a presentar el modelo 347 las personas físicas, jurídicas y entidades sin personalidad jurídica que cumplan alguna de las siguientes condiciones:

- Haber realizado operaciones con terceros durante el ejercicio anterior por un importe igual o superior a 3.005,06 euros, incluyendo tanto las operaciones realizadas en territorio español como en el extranjero.

- Haber percibido subvenciones, ayudas, subvenciones, operaciones financiadas con fondos públicos o de entidad privada equivalente, siempre que el total percibido supere los 3.005,06 euros.

- Haber realizado adquisiciones intracomunitarias de bienes o servicios, o entregas intracomunitarias de bienes, en las que se aplique el régimen general del IVA.

Cómo cumplir con la obligación de presentar el modelo 347

La presentación del modelo 347 se realiza de forma telemática a través de la sede electrónica de la Agencia Tributaria. Es necesario disponer de un certificado electrónico para poder realizar esta gestión.

El plazo para la presentación del modelo 347 es durante el mes de febrero siguiente al año al que se refiere la declaración, es decir, si se refiere al ejercicio anterior, el plazo finaliza en febrero del año siguiente.

Es importante tener en cuenta que el modelo 347 debe contener información detallada sobre las operaciones realizadas con terceros, como el NIF de los proveedores o clientes, el importe total de las operaciones y la identificación de cada una de ellas.

Consecuencias del incumplimiento de la obligación de presentar el modelo 347

El incumplimiento de la obligación de presentar el modelo 347 puede acarrear sanciones económicas por parte de la administración tributaria. Estas sanciones pueden variar según la gravedad de la infracción y pueden oscilar entre los 300 y los 20.000 euros.

Además, el no cumplimiento de esta declaración puede considerarse una falta grave y podría ser objeto de inspecciones o requerimientos por parte de la administración tributaria.

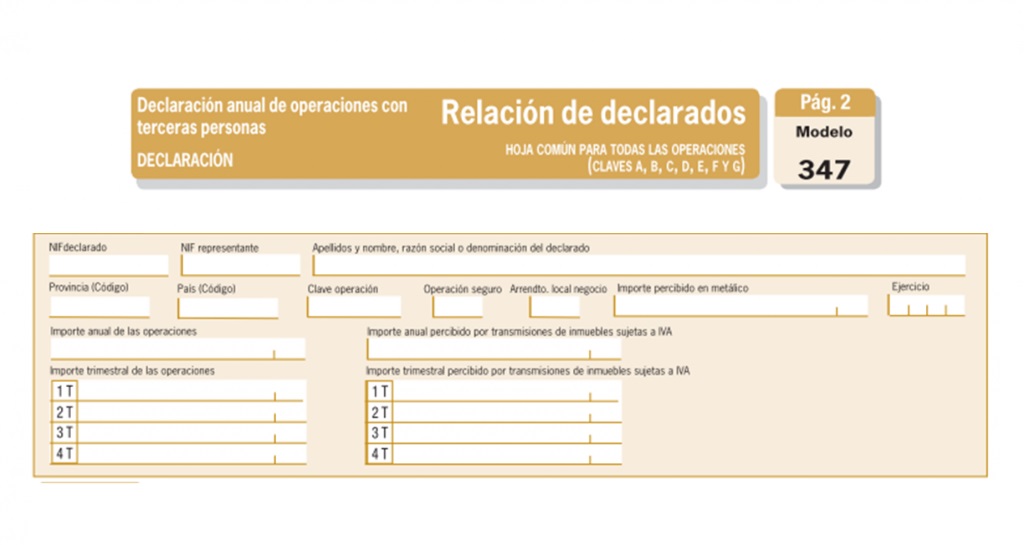

Cómo se cumplimenta el modelo 347 correctamente

El modelo 347 es una declaración informativa que deben presentar los contribuyentes en España, con el objetivo de informar a la Agencia Tributaria sobre las operaciones con terceros que superen determinado importe durante el año fiscal.

A continuación, te explicaremos paso a paso cómo cumplimentar correctamente el modelo 347 para evitar problemas fiscales y garantizar el cumplimiento de tus obligaciones tributarias:

1. Identificación del declarante

En primer lugar, debes identificarte como contribuyente. Para ello, deberás indicar tu nombre o razón social, así como tu número de identificación fiscal (NIF).

2. Información sobre el periodo declarado

Deberás especificar el periodo al que corresponde la declaración, indicando el año fiscal al que se refieren las operaciones informadas.

3. Datos del representante legal (si aplica)

En el caso de que cuentes con un representante legal, deberás proporcionar sus datos, incluyendo su nombre o razón social y su NIF.

4. Operaciones locales e intracomunitarias

Aquí deberás desglosar las operaciones que has realizado con terceros residentes en España y en otros países de la Unión Europea. Para cada operación, deberás indicar la información solicitada en los diferentes campos del formulario.

5. Operaciones con terceros de terceros países o territorios no cooperativos

Si has llevado a cabo operaciones con terceros residentes en países o territorios no cooperativos, deberás informar sobre ellas en esta sección del modelo 347. Deberás proporcionar la información señalada en el formulario para cada operación realizada.

6. Información sobre las entidades en régimen de atribución de rentas o comunidades de bienes

En caso de tener relación con entidades en régimen de atribución de rentas o comunidades de bienes, deberás proporcionar los datos correspondientes a estas operaciones.

7. Clave de actividad económica

Es importante que indiques la clave de actividad económica según el Código Nacional de Actividad Económica (CNAE) que mejor describa tu actividad principal.

8. Identificación de percepciones y pagos

Deberás identificar las percepciones y pagos realizados a terceros durante el periodo declarado. Para ello, tendrás que desglosarlos en diferentes categorías y especificar la información requerida en el formulario.

9. Descripción y especificación de operaciones

En esta sección, deberás describir y especificar con detalle las operaciones llevadas a cabo con los terceros correspondientes al periodo declarado. Para cada operación, deberás indicar los importes y demás datos relevantes.

10. Referencias complementarias

Si consideras necesario, podrás incluir aquí cualquier referencia complementaria que creas conveniente para facilitar la comprensión de tu declaración.

Recuerda que es fundamental cumplimentar correctamente todos los campos y proporcionar la información solicitada de manera precisa y completa. Además, es importante verificar la información antes de presentar la declaración, para evitar errores que puedan tener consecuencias fiscales.

Una vez cumplimentado el modelo 347, deberás presentarlo dentro del plazo establecido por la Agencia Tributaria. Recuerda que es una obligación fiscal y que su incumplimiento puede acarrear sanciones económicas.

Qué información debe incluirse en el modelo 347

El modelo 347 es una declaración informativa que deben presentar los sujetos obligados a informar sobre sus operaciones con terceros cuando estas superan un determinado importe anual. A continuación, te mostraremos qué información debes incluir en este formulario para evitar problemas fiscales.

1. Identificación del declarante

En primer lugar, debes proporcionar tus datos de identificación como declarante. Esto incluye tu nombre o razón social, NIF o CIF, así como la dirección fiscal completa.

2. Identificación de los terceros

A continuación, deberás identificar a los terceros con los que has realizado operaciones durante el año. Para cada tercero, debes incluir su nombre o razón social, NIF o CIF y dirección completa.

3. Descripción de las operaciones

En esta sección, tendrás que detallar las operaciones realizadas con cada tercero. Debes especificar la fecha de la operación, el tipo de operación (compras, ventas, arrendamientos, etc.), el importe total de la operación y la forma de pago utilizada.

4. Importes anuales

Es importante que indiques el importe total de las operaciones realizadas con cada uno de los terceros durante el año. Este importe debe estar desglosado según el tipo de operación y la forma de pago utilizada. Además, deberás indicar si el importe incluye o no el IVA.

5. Operaciones exentas

Si has realizado operaciones exentas que están exentas de declarar en el modelo 347, deberás indicarlo en esta sección. Es importante que conozcas cuáles son estas operaciones exentas para evitar incluirlas erróneamente en tu declaración.

6. Plazo y forma de presentación

Por último, debes tener en cuenta el plazo y la forma de presentación del modelo 347. Este formulario debe presentarse antes del 28 de febrero del año siguiente al que se refiere la declaración. La presentación puede realizarse telemáticamente a través de la página web de la Agencia Tributaria o de forma presencial en una oficina habilitada.

Recuerda que es fundamental cumplir con la obligación de presentar el modelo 347 correctamente y en plazo para evitar posibles sanciones y problemas fiscales. Si tienes dudas sobre cómo completar este formulario, es recomendable contar con el asesoramiento de un profesional especializado en fiscalidad.

Cuál es el plazo de presentación del modelo 347

El plazo de presentación del modelo 347 es anual y se extiende desde el 1 al 28 de febrero de cada año. Durante este período, los sujetos obligados deben presentar la declaración informativa de las operaciones con terceras personas.

Es importante tener en cuenta que el plazo de presentación no es flexible y debe respetarse para evitar posibles sanciones o problemas fiscales. Si no se presenta la declaración dentro del plazo establecido, la Agencia Tributaria puede imponer multas que van desde los 300 euros hasta los 20.000 euros.

Para asegurarte de cumplir con la fecha límite de presentación, es recomendable llevar un control exhaustivo de todas las operaciones realizadas con terceras personas a lo largo del año fiscal. Esto incluye cualquier tipo de transacción, ya sea compra o venta de bienes, prestación de servicios, arrendamientos, etc.

Además, debes tener en cuenta que la presentación del modelo 347 es obligatoria para aquellos sujetos pasivos cuyo volumen de operaciones con terceras personas supere los 3.005,06 euros durante el año fiscal. En caso de no superar este umbral, no estarás obligado a presentar la declaración, aunque puedes hacerlo de forma voluntaria.

El plazo de presentación del modelo 347 es anual y va del 1 al 28 de febrero. Cumplir con esta fecha límite es fundamental para evitar sanciones y problemas fiscales. Recuerda llevar un control detallado de todas tus operaciones con terceras personas y, si te encuentras por encima del umbral establecido, no olvides presentar la declaración de forma obligatoria.

Qué consecuencias puede tener el incumplimiento o la presentación incorrecta del modelo 347

El incumplimiento o la presentación incorrecta del modelo 347 puede tener graves consecuencias fiscales para los contribuyentes. A continuación, se detallan algunas de las posibles consecuencias:

Recargos e intereses de demora

En caso de no presentar el modelo 347 o hacerlo fuera de plazo, Hacienda puede imponer recargos e intereses de demora. Estos recargos pueden ir desde el 1% al 20% de la cantidad no declarada, dependiendo del número de días que haya pasado desde la finalización del plazo.

Inspecciones y sanciones

La Agencia Tributaria puede llevar a cabo inspecciones y procedimientos de comprobación en caso de detectar irregularidades en la declaración del modelo 347. En caso de confirmarse dichas irregularidades, se pueden imponer sanciones económicas proporcionales a la naturaleza y gravedad del incumplimiento.

Pérdida de deducciones y beneficios fiscales

Si se produce una declaración incorrecta del modelo 347, es posible que el contribuyente pierda la opción de deducir ciertos gastos relacionados con operaciones realizadas con terceros. Además, podría perder beneficios fiscales aplicables a su situación particular.

Reputación y confianza empresarial

El incumplimiento o la presentación incorrecta del modelo 347 puede afectar negativamente a la reputación y la confianza que los clientes, proveedores y colaboradores tienen en una empresa. Esto puede tener un impacto significativo en las relaciones comerciales y, en última instancia, en el éxito y la sostenibilidad del negocio.

Auditorías y revisiones periódicas

En caso de detectarse irregularidades en la presentación del modelo 347, Hacienda puede establecer la obligación de someter al contribuyente a auditorías o revisiones periódicas con el fin de garantizar un correcto cumplimiento fiscal. Estas actuaciones pueden suponer una carga adicional de tiempo y recursos para la empresa.

Es imprescindible realizar una declaración correcta y puntual del modelo 347 para evitar problemas fiscales y sus consecuencias.

Cuáles son los errores más comunes al declarar las operaciones en el modelo 347

Al momento de realizar la declaración de las operaciones en el modelo 347, es importante tener en cuenta los errores más comunes que suelen cometerse. Estos errores pueden ocasionar problemas fiscales y costosos trámites para corregirlos.

No incluir todas las operaciones

Uno de los errores más frecuentes es no incluir todas las operaciones realizadas con terceros en el periodo correspondiente. Es fundamental revisar cuidadosamente todos los documentos y registros contables para asegurarse de que se han incluido todas las operaciones sujetas a declaración.

No declarar correctamente los importes

Otro error común es no declarar correctamente los importes de las operaciones. Es fundamental utilizar los códigos y conceptos adecuados para cada tipo de operación y proporcionar de manera precisa los importes correspondientes. Este error puede ocasionar discrepancias entre los datos declarados por el contribuyente y los datos registrados por el proveedor o cliente, lo que podría generar problemas en caso de una posible inspección fiscal.

No identificar correctamente a los terceros

Es esencial asegurarse de identificar correctamente a los terceros involucrados en las operaciones. Esto implica proporcionar el nombre completo o la razón social, así como su número de identificación fiscal. Si se comete un error al identificar a un tercero, esto puede ocasionar problemas en la interpretación de la declaración y generar incongruencias con la información proporcionada por el tercero en su declaración de la misma operación.

No utilizar los medios de presentación adecuados

Otro error común es no utilizar los medios de presentación adecuados para enviar la declaración del modelo 347. Es fundamental seguir las instrucciones proporcionadas por la Agencia Tributaria y utilizar los medios electrónicos establecidos para este fin. De lo contrario, la declaración podría no ser aceptada correctamente o podría generarse un retraso en su procesamiento.

No conservar la documentación justificativa

Por último, uno de los errores más graves es no conservar la documentación justificativa de las operaciones declaradas en el modelo 347. La Agencia Tributaria puede llevar a cabo inspecciones fiscales y solicitar la presentación de la documentación respaldatoria de las operaciones declaradas. Si no se cuenta con esta documentación o no se conserva en buen estado, se pueden generar problemas y sanciones económicas.

Para evitar problemas fiscales al declarar las operaciones en el modelo 347 es necesario prestar atención a estos errores comunes. Realizar un análisis detallado de todas las operaciones, declarar correctamente los importes, identificar correctamente a los terceros, utilizar los medios de presentación adecuados y conservar la documentación justificativa son acciones fundamentales para cumplir de manera correcta y precisa con la declaración del modelo 347.

Cómo evitar problemas fiscales relacionados con el modelo 347

Si eres autónomo o tienes una empresa, es importante que conozcas cómo funciona el modelo 347 y cómo declarar tus operaciones correctamente para evitar problemas fiscales. Este modelo es una declaración informativa que debe presentarse anualmente y tiene como objetivo informar a Hacienda sobre las operaciones realizadas con terceras personas que superen determinados límites económicos.

Para evitar riesgos innecesarios y posibles sanciones económicas, es fundamental entender qué operaciones deben ser incluidas en el modelo 347 y cómo se deben declarar. En esta sección, te explicaremos paso a paso cómo cumplimentar este modelo y qué aspectos debes tener en cuenta para estar al día con tus obligaciones fiscales.

Paso 1: Identificar las operaciones a declarar

Antes de comenzar a completar el modelo 347, debes identificar cuáles son las operaciones que debes incluir en la declaración. Para ello, debes tener en cuenta los siguientes criterios:

- Operaciones sujetas al IVA: Todas las operaciones sujetas al Impuesto sobre el Valor Añadido (IVA) que hayas realizado durante el año y cuya base imponible sea igual o superior a 3.005,06 euros deben ser declaradas en el modelo 347.

- Operaciones con terceras personas: Solo deben ser declaradas aquellas operaciones realizadas con otras personas físicas o jurídicas, excluyendo a aquellos proveedores o clientes que sean considerados como entidades públicas.

- Suma de operaciones: Si el total de las operaciones realizadas con una misma persona durante el año supera los 3.005,06 euros, deberás incluir todas las operaciones en el modelo 347, independientemente de cuál sea la base imponible de cada una de ellas.

Paso 2: Cómo cumplimentar el modelo 347

Una vez que ya tienes claro cuáles son las operaciones que debes declarar, es hora de completar el modelo 347 correctamente. A continuación, te explicamos cómo hacerlo:

- Datos identificativos: En la parte superior del modelo, deberás indicar tus datos identificativos como autónomo o empresa, incluyendo tu nombre o denominación social, NIF y domicilio fiscal.

- Operaciones de adquisición o prestación de servicios: Deberás incluir en la declaración tanto las operaciones de adquisición de bienes y servicios como las operaciones de venta o prestación de servicios que hayas realizado con terceros.

- Relación de terceros: También deberás detallar la relación de terceros con los que has realizado estas operaciones, incluyendo su nombre o denominación social, NIF y domicilio fiscal.

- Importes totales: Por último, deberás sumar los importes totales de las operaciones realizadas con cada tercero y reflejarlos en la declaración. También deberás indicar si estos importes incluyen IVA o no.

Paso 3: Presentación y plazos

Una vez que hayas completado correctamente el modelo 347, deberás presentarlo dentro del plazo establecido por Hacienda. El plazo habitual para presentar este modelo es durante el mes de febrero del año siguiente al que se refiere la declaración.

Es importante tener en cuenta que la presentación fuera de plazo o la falta de presentación de este modelo puede acarrear sanciones económicas, por lo que es fundamental cumplir con los plazos establecidos.

Ahora que conoces cómo declarar tus operaciones y evitar problemas fiscales relacionados con el modelo 347, asegúrate de cumplir con esta obligación anual y mantener tus cuentas en orden. Recuerda que siempre es recomendable contar con el asesoramiento de un profesional en materia fiscal para evitar posibles errores o confusiones.

Preguntas frecuentes (FAQ)

1. ¿Qué es el modelo 347?

El modelo 347 es una declaración anual de operaciones con terceros que deben presentar determinadas personas y entidades ante la Agencia Tributaria.

2. ¿Quiénes están obligados a presentar el modelo 347?

Están obligados a presentar el modelo 347 todas aquellas personas o entidades que hayan realizado operaciones económicas superiores a 3.005,06 euros durante el año fiscal en curso.

3. ¿Cuál es el plazo de presentación del modelo 347?

El plazo de presentación del modelo 347 es durante el mes de febrero siguiente al año en curso. Por ejemplo, si se refiere al año 2021, el plazo de presentación sería febrero de 2022.

4. ¿Qué información debo incluir en el modelo 347?

En el modelo 347 se debe incluir información sobre las operaciones realizadas con terceros, como el NIF del proveedor o cliente, el importe de las operaciones y la descripción de las mismas, entre otros datos relevantes.

5. ¿Qué ocurre si no presento el modelo 347?

Si no se presenta el modelo 347 dentro del plazo establecido, se puede enfrentar a sanciones económicas por parte de la Agencia Tributaria. Además, es importante tener en cuenta que la falta de presentación puede ser considerada una infracción tributaria.

Entradas relacionadas