Descubre cómo funciona el sistema de amortización francés y ahorra en tu préstamo hipotecario

Si estás considerando adquirir una vivienda mediante un préstamo hipotecario, es importante que comprendas cómo funciona el sistema de amortización. Uno de los métodos más comunes utilizados en España es el sistema de amortización francés, el cual se caracteriza por pagos mensuales iguales a lo largo de toda la vida del préstamo.

Te explicaremos en detalle cómo funciona el sistema de amortización francés y cómo puedes beneficiarte de él para ahorrar en tu préstamo hipotecario. Hablaremos sobre los conceptos básicos como el capital, los intereses y las cuotas, además de desglosar los cálculos necesarios para entender la evolución del préstamo a lo largo del tiempo. También analizaremos algunas ventajas y desventajas de este sistema, y te daremos algunos consejos útiles para aprovechar al máximo sus beneficios.

- Qué es el sistema de amortización francés

- Cómo funciona el sistema de amortización francés en un préstamo hipotecario

- Cuáles son las ventajas de utilizar el sistema de amortización francés en tu préstamo hipotecario

- Cuáles son los elementos clave del sistema de amortización francés en un préstamo hipotecario

- Cómo se calcula la cuota mensual en el sistema de amortización francés

- Qué es la tabla de amortización y cómo se utiliza en el sistema de amortización francés

- Cómo se distribuye el pago de intereses y capital en el sistema de amortización francés

- Cómo puedes ahorrar dinero utilizando el sistema de amortización francés en tu préstamo hipotecario

- Existen otras opciones de sistemas de amortización que puedas considerar en un préstamo hipotecario

- Preguntas frecuentes (FAQ)

- 1. ¿Qué es el sistema de amortización francés?

- 2. ¿Cuál es la ventaja del sistema de amortización francés?

- 3. ¿Puedo adelantar pagos en el sistema de amortización francés?

- 4. ¿Qué sucede si me retraso en el pago de las cuotas mensuales?

- 5. ¿Puedo cambiar mi tipo de interés en un préstamo con sistema de amortización francés?

Qué es el sistema de amortización francés

El sistema de amortización francés, también conocido como método francés o sistema de cuotas constantes, es una forma común de calcular y pagar un préstamo hipotecario. Este sistema se utiliza ampliamente en muchos países debido a su simplicidad y previsibilidad.

En el sistema de amortización francés, el préstamo se divide en cuotas iguales que incluyen tanto los intereses como la amortización del capital. Esto significa que cada cuota mensual es constante durante toda la duración del préstamo.

La cuota mensual está compuesta por dos partes: la parte correspondiente a los intereses generados por el capital pendiente y la parte destinada a la amortización del préstamo. Al principio del préstamo, la mayor parte de la cuota se destina al pago de intereses, mientras que la cantidad dedicada a la amortización es relativamente pequeña. A medida que pasa el tiempo, la proporción entre la parte de intereses y la parte de amortización se invierte, siendo esta última cada vez más grande.

Este sistema tiene varias ventajas, entre las cuales se encuentran:

- Predicibilidad: Al tener cuotas mensuales constantes, los prestatarios pueden planificar sus pagos de manera más precisa y ajustar su presupuesto de acuerdo con ellos.

- Simplicidad: El cálculo de las cuotas mensuales es sencillo ya que no varían a lo largo del tiempo.

A pesar de estas ventajas, también existen algunas consideraciones importantes a tener en cuenta. Por ejemplo, dado que los intereses se pagan en mayor medida al principio del préstamo, el costo total del mismo puede ser mayor que en otros sistemas de amortización. Además, en las etapas iniciales, la cantidad disponible para la amortización es baja, por lo que tomará más tiempo para comenzar a reducir significativamente el capital pendiente.

El sistema de amortización francés es una forma común y popular de pagar un préstamo hipotecario. Sus cuotas mensuales constantes brindan predictibilidad y facilidad de planificación, pero es importante considerar sus implicancias a largo plazo antes de comprometerse con él.

Cómo funciona el sistema de amortización francés en un préstamo hipotecario

El sistema de amortización francés es uno de los métodos más comunes utilizados para el reembolso de préstamos hipotecarios. A diferencia de otros sistemas, como el sistema de amortización americano o el sistema de amortización alemán, el sistema francés se caracteriza por pagos constantes y una parte creciente del capital amortizado en cada cuota.

En este sistema, cada cuota periódica que paga el prestatario está compuesta por dos componentes: una parte de intereses y una parte de amortización del capital. Al principio del préstamo, la parte de intereses es alta y la parte de amortización del capital es baja. A medida que pasa el tiempo, la parte de intereses disminuye y la parte de amortización del capital aumenta.

Para entender mejor cómo funciona este sistema, vamos a ver un ejemplo hipotético:

Préstamo: $200,000

Tasa de interés anual: 5%

Plazo del préstamo: 20 años (240 meses)

En este caso, el prestatario pagaría una cuota mensual fija durante los 20 años. En los primeros meses, la mayor parte de la cuota se destinaría al pago de intereses y solo una menor cantidad al pago del principal. Sin embargo, a medida que pasan los meses, el balance del préstamo disminuye y los intereses también, lo que implica que una mayor proporción de la cuota se destine al pago del capital restante.

Es importante tener en cuenta que, a pesar de las variaciones entre la parte de intereses y la parte de amortización del capital, el total de la cuota mensual sigue siendo fijo durante toda la duración del préstamo.

El sistema de amortización francés es beneficioso para los prestatarios porque les permite conocer de antemano cuál será la cantidad exacta a pagar cada mes. Esto les facilita la planificación de sus finanzas y evita sorpresas desagradables en el futuro.

Además, otra ventaja de este sistema es que permite una mayor flexibilidad en caso de querer cancelar el préstamo de forma anticipada. Al principio del préstamo, gran parte de la cuota se destina a intereses, lo que implica que si se decide pagar una suma adicional, la cantidad de intereses futuros disminuirá y se podrá reducir drásticamente el plazo del préstamo.

El sistema de amortización francés es ampliamente utilizado en préstamos hipotecarios debido a su simplicidad y facilidad de comprensión. Los pagos constantes y la parte creciente del capital amortizado permiten a los prestatarios planificar adecuadamente sus finanzas y tener claridad sobre el monto de su cuota mensual.

Si estás considerando solicitar un préstamo hipotecario, no dudes en preguntar acerca del sistema de amortización francés y analizar si es la opción más conveniente para tu situación financiera.

Cuáles son las ventajas de utilizar el sistema de amortización francés en tu préstamo hipotecario

El sistema de amortización francés es ampliamente utilizado en préstamos hipotecarios debido a las ventajas que ofrece. A continuación, te presentamos las principales razones por las cuales deberías elegir este sistema al solicitar tu préstamo:

Pagos mensuales constantes

Una de las ventajas más destacadas del sistema de amortización francés es que los pagos mensuales son constantes durante todo el plazo del préstamo. Esto significa que cada mes pagarás la misma cantidad, lo cual facilita la planificación de tus finanzas personales. Al conocer con anticipación cuál será el importe exacto de tu pago mensual, puedes organizarte mejor y evitas sorpresas desagradables.

Mayor parte de los intereses se pagan al principio

Otra característica importante del sistema de amortización francés es que al principio del préstamo, la mayor parte de los intereses se pagan en comparación con el capital prestado. Esto implica que durante los primeros años estarás pagando una mayor proporción de intereses en lugar de amortizar el capital. Esta distribución proporciona beneficios fiscales significativos, ya que podrás deducir los intereses pagados de tus impuestos.

Reducción progresiva de la deuda

A medida que avanzas en el tiempo, el sistema de amortización francés permite una reducción progresiva de la deuda. Cada vez que realizas un pago, una parte se destina a pagar los intereses generados y la otra a amortizar el capital. A medida que avanzas en el plazo del préstamo, la proporción destinada a la amortización del capital aumenta, lo que significa que tu deuda disminuye gradualmente.

Posibilidad de hacer pagos anticipados

Otra ventaja del sistema de amortización francés es que te permite realizar pagos anticipados sin penalidades. Si en algún momento dispones de dinero extra, puedes utilizarlo para reducir la deuda y acelerar el proceso de amortización. Al pagar más de lo estipulado en tus pagos mensuales, estarás disminuyendo la cantidad de intereses a pagar y reduciendo el plazo de tu préstamo.

El sistema de amortización francés ofrece una serie de ventajas que lo hacen muy atractivo al solicitar un préstamo hipotecario. Los pagos mensuales constantes, la distribución de intereses y la posibilidad de hacer pagos anticipados, son factores clave que te permitirán ahorrar tiempo y dinero a largo plazo.

Cuáles son los elementos clave del sistema de amortización francés en un préstamo hipotecario

El sistema de amortización francés es uno de los métodos más comunes utilizados en los préstamos hipotecarios. Este sistema se caracteriza por tener una cuota constante a lo largo de toda la vida del préstamo, lo que facilita el control de los pagos mensuales para los prestatarios.

Cuota constante

Una de las características principales del sistema de amortización francés es que la cuota mensual que se paga al banco es siempre la misma. Esto significa que independientemente del plazo del préstamo, el monto de la cuota no varía. Esto brinda seguridad y estabilidad a los prestatarios, ya que pueden planificar sus gastos mensuales de manera más efectiva.

Intereses y capital

En el sistema de amortización francés, las cuotas están compuestas tanto por los intereses generados como por la devolución del capital prestado. Durante las primeras etapas del préstamo, la mayor parte de la cuota se destina al pago de intereses, mientras que a medida que avanza el tiempo, una mayor proporción se utiliza para amortizar el capital.

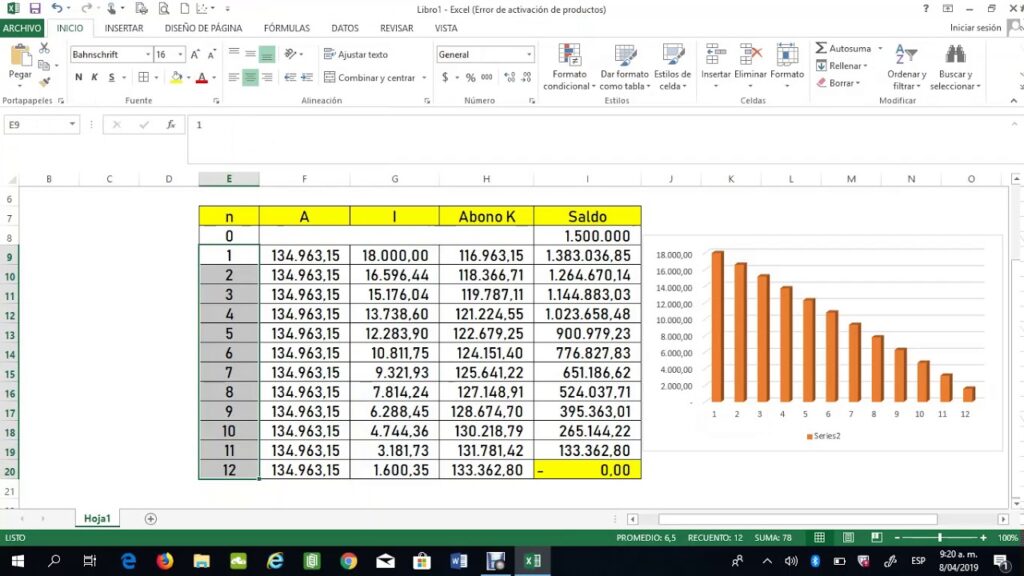

Tabla de amortización

Para visualizar cómo evoluciona el préstamo en el tiempo, es común utilizar una tabla de amortización. Esta tabla muestra el detalle de cada cuota mensual, desglosando la porción correspondiente a los intereses y al capital. Además, incluye información sobre el saldo pendiente después de cada pago realizado.

Ventajas del sistema de amortización francés

- Estabilidad en los pagos mensuales: al tener cuotas constantes, los prestatarios pueden planificar sus finanzas personales con mayor precisión.

- Pago anticipado de capital: como la proporción de capital amortizado aumenta a lo largo del tiempo, es posible realizar pagos adicionales para reducir el período de pago.

- Más accesible al inicio: debido a que las primeras cuotas están mayormente compuestas por intereses, el sistema de amortización francés permite un acceso más fácil al préstamo hipotecario desde el comienzo.

¿Es adecuado para todos los prestatarios?

Aunque el sistema de amortización francés ofrece muchas ventajas, no necesariamente es adecuado para todos los prestatarios. Aquellos que tienen una capacidad de pago limitada o buscan reducir al máximo los intereses pagados a lo largo del préstamo, podrían considerar otras opciones, como un sistema de amortización alemán o americano.

Cómo se calcula la cuota mensual en el sistema de amortización francés

La cuota mensual en el sistema de amortización francés se calcula utilizando la fórmula matemática del préstamo. Esta fórmula tiene en cuenta el capital prestado, el tipo de interés aplicado y el plazo de amortización del préstamo.

Para calcular la cuota mensual, primero se debe determinar el coeficiente de amortización mensual. Este coeficiente se obtiene dividiendo el tipo de interés anual entre 12 y multiplicándolo por el factor de capitalización correspondiente al plazo.

Una vez obtenido el coeficiente de amortización mensual, se multiplica este valor por el capital prestado para obtener el importe de la amortización que se pagará cada mes. A esto se le suma los intereses generados durante ese mes.

El importe total de la cuota mensual es la suma de la amortización más los intereses generados. Si el préstamo es a tipo de interés fijo, la cuota mensual se mantendrá constante durante todo el plazo de amortización.

A medida que transcurre el tiempo, la parte de la cuota mensual destinada a la amortización del capital va aumentando, mientras que la parte correspondiente a los intereses va disminuyendo. Esto se debe a que los intereses se calculan sobre el capital pendiente de amortizar.

Es importante recordar que la cuota mensual puede verse afectada por variaciones en el tipo de interés aplicado. Si el préstamo es a tipo de interés variable, la cuota mensual puede aumentar o disminuir en función de las condiciones del mercado financiero.

Qué es la tabla de amortización y cómo se utiliza en el sistema de amortización francés

La tabla de amortización es una herramienta fundamental en el sistema de amortización francés, también conocido como sistema de cuotas fijas. Este sistema es ampliamente utilizado en préstamos hipotecarios y consiste en dividir el capital prestado en pagos periódicos iguales durante todo el plazo del préstamo.

La tabla de amortización muestra de manera detallada cómo se distribuye cada pago en capital e intereses a lo largo de todo el período de amortización. Además, incluye información sobre el saldo pendiente después de cada pago y la cantidad de intereses pagados hasta el momento. Esta tabla es muy útil tanto para el prestamista como para el prestatario, ya que permite llevar un control adecuado de los pagos realizados y entender cómo se va cancelando la deuda.

Cómo se calculan los pagos en el sistema de amortización francés

Para calcular los pagos en el sistema de amortización francés se utiliza una fórmula que involucra el monto del préstamo, la tasa de interés y el plazo del préstamo. La fórmula tiene en cuenta que los pagos deben ser constantes a lo largo del tiempo, pero la proporción entre intereses y capital varía en cada pago.

El cálculo de los pagos se realiza utilizando la siguiente fórmula:

P = C x (i(1 + i)^n) / ((1 + i)^n - 1)

P: pago periódicoC: capital prestadoi: tasa de interés periódican: número total de pagos

Una vez que se calcula el pago periódico, este valor se mantiene constante a lo largo de todo el préstamo, mientras que la proporción entre capital e intereses en cada pago va cambiando. Al inicio del préstamo, se pagan más intereses y menos capital, mientras que al final del préstamo, sucede lo contrario.

Ventajas y desventajas del sistema de amortización francés

El sistema de amortización francés presenta diversas ventajas y desventajas que es importante tener en cuenta antes de optar por este tipo de préstamo hipotecario.

Entre las ventajas destacan:

- Pagos constantes: los pagos son siempre los mismos durante todo el plazo del préstamo, lo que facilita el presupuesto y permite una mejor planificación financiera.

- Reducción progresiva de la deuda: la proporción de capital pagado en cada cuota aumenta con el tiempo, lo que lleva a una reducción gradual de la deuda.

- Mayor previsibilidad: al conocer desde el inicio el monto de cada cuota, es más fácil calcular el costo total del préstamo y saber cuándo se habrá cancelado completamente la deuda.

Por otro lado, algunas de las desventajas del sistema de amortización francés son:

- Pago de más intereses al comienzo: debido a la forma en que se distribuyen los intereses en cada pago, se paga una mayor cantidad de intereses al inicio del préstamo.

- Menor flexibilidad: el sistema de amortización francés no permite realizar pagos extra o anticipados sin penalizaciones, lo que limita la posibilidad de reducir el plazo del préstamo y ahorrar en intereses.

El sistema de amortización francés es ampliamente utilizado en préstamos hipotecarios debido a su simplicidad y previsibilidad. Sin embargo, es importante evaluar cuidadosamente las ventajas y desventajas antes de optar por este tipo de préstamo, para asegurarse de que se ajuste a nuestras necesidades y objetivos financieros.

Cómo se distribuye el pago de intereses y capital en el sistema de amortización francés

El sistema de amortización francés es el más comúnmente utilizado en los préstamos hipotecarios. Se caracteriza por la distribución progresiva del pago de intereses y capital a lo largo de la vida del préstamo.

En este sistema, cada cuota mensual incluye tanto el pago de intereses como parte del capital pendiente de amortizar. Al principio del préstamo, los intereses son altos y conforme van pasando los años, la proporción de capital va aumentando mientras que la de intereses disminuye.

Ejemplo práctico

Imaginemos que tenemos un préstamo de 200.000 euros a un interés fijo del 3% anual a pagar en 20 años.

La cuota mensual sería de aproximadamente 1.268 euros. Si analizamos cómo se distribuye ese pago durante los primeros años del préstamo, veríamos algo parecido a esto:

- Año 1: intereses: 6.000 euros (aproximadamente), capital amortizado: 6.500 euros (aproximadamente).

- Año 2: intereses: 5.500 euros (aproximadamente), capital amortizado: 7.000 euros (aproximadamente).

- Año 3: intereses: 4.800 euros (aproximadamente), capital amortizado: 7.700 euros (aproximadamente).

- ...

Podemos ver cómo los intereses van disminuyendo año tras año, mientras que la cantidad de capital amortizado va aumentando.

Ventajas del sistema de amortización francés

Este sistema tiene varias ventajas:

- Permite planificar el pago de las cuotas mensuales de manera más predecible, ya que la parte de intereses es mayor al principio y va disminuyendo con el tiempo.

- Facilita el ahorro, ya que cada mes se está pagando una parte del capital, lo que reduce el importe total adeudado en el préstamo hipotecario.

- Es utilizado por la mayoría de las instituciones financieras, por lo que es fácil encontrar información y asesoramiento sobre este sistema.

Aunque el sistema de amortización francés es ampliamente utilizado, es importante tener en cuenta que existen otros sistemas, como el sistema de amortización americano o el sistema de amortización italiano, que también pueden ser adecuados en determinadas situaciones. Antes de decidir qué sistema utilizar, es recomendable investigar y comparar las diferentes opciones disponibles.

Cómo puedes ahorrar dinero utilizando el sistema de amortización francés en tu préstamo hipotecario

El sistema de amortización francés es uno de los métodos más utilizados al momento de adquirir un préstamo hipotecario. Su popularidad se debe a que permite a los prestatarios tener una cuota mensual constante durante todo el período de amortización del préstamo.

La principal característica del sistema de amortización francés es que el pago mensual está compuesto por una parte de intereses y otra parte de capital. Al principio, la mayor parte del pago mensual se destina a pagar los intereses. A medida que pasa el tiempo, la proporción entre los intereses y el capital va cambiando, hasta llegar al final del plazo donde la mayor parte del pago mensual se destina a pagar el capital.

Esta estructura de pagos constantes es beneficiosa para los prestatarios, ya que les permite planificar sus gastos mensuales de manera más precisa. Además, también proporciona ventajas financieras a largo plazo.

Ventajas del sistema de amortización francés en comparación con otros métodos

- Estabilidad financiera: El sistema de amortización francés ofrece una estabilidad financiera a los prestatarios, ya que la cuota mensual es constante a lo largo del plazo del préstamo. Esto facilita la planificación de las finanzas personales y evita sorpresas desagradables debido a aumentos inesperados en las cuotas mensuales.

- Simplifica el cálculo de pagos: Con el sistema de amortización francés, los pagos mensuales son fáciles de calcular y comprender. Saber exactamente cuánto se debe pagar cada mes brinda tranquilidad y permite mantener un control financiero más preciso.

- Ahorro en intereses: Aunque al principio los pagos mensuales estén compuestos principalmente por intereses, a medida que pasa el tiempo la proporción de capital aumenta. Esto significa que, a lo largo del plazo del préstamo, se va ahorrando en intereses. La diferencia puede ser significativa, especialmente en préstamos a largo plazo.

El sistema de amortización francés es una opción atractiva para quienes deseen obtener un préstamo hipotecario. Su estructura de pagos constantes brinda estabilidad financiera y facilidad en la planificación de las finanzas personales. Además, ofrece la posibilidad de ahorrar en intereses a lo largo del plazo del préstamo. Si estás pensando en adquirir una hipoteca, considera utilizar el sistema de amortización francés y aprovecha sus ventajas financieras.

Existen otras opciones de sistemas de amortización que puedas considerar en un préstamo hipotecario

El sistema de amortización francés es uno de los más comunes y populares en los préstamos hipotecarios, pero no es la única opción disponible. Es importante conocer otras alternativas para poder evaluar cuál es la mejor opción para nuestras necesidades financieras.

Entre los sistemas de amortización más utilizados encontramos el sistema de amortización americano, el alemán y el inglés. Cada uno tiene sus particularidades y beneficios, por lo que es necesario entender cómo funciona cada uno antes de tomar una decisión.

Sistema de amortización americano

Este sistema se basa en el pago de intereses durante los primeros años del préstamo y el capital se amortiza al final de la vida del préstamo. Esto significa que las cuotas mensuales serán más bajas en comparación con el sistema francés, pero al final del plazo se debe pagar todo el capital restante en una sola cuota.

La ventaja de este sistema es que permite un mayor flujo de efectivo durante los primeros años, lo cual puede ser beneficioso en situaciones donde se tienen otros gastos o inversiones que requieren de liquidez inmediata.

Sistema de amortización alemán

En el sistema de amortización alemán, las cuotas mensuales son constantes y se dividen en una parte de capital y otra de intereses. A diferencia del sistema francés, el monto de capital a amortizar disminuye progresivamente durante la vida del préstamo.

La principal ventaja de este sistema es que permite saber exactamente cuánto se pagará en intereses a lo largo del plazo del préstamo. Esto puede ser beneficioso para aquellos que prefieren una mayor predictibilidad en sus finanzas.

Sistema de amortización inglés

En el sistema de amortización inglés, las cuotas mensuales son constantes y se compone de una parte de capital y otra de intereses. A diferencia del sistema francés, en este caso los intereses se pagan primero y luego se acorta el plazo para pagar el capital.

La ventaja de este sistema es que permite pagar el préstamo más rápidamente, lo cual puede ahorrar intereses a largo plazo. Sin embargo, esto significa que las cuotas mensuales serán más altas que en el sistema francés.

Preguntas frecuentes (FAQ)

1. ¿Qué es el sistema de amortización francés?

El sistema de amortización francés es un método utilizado para calcular los pagos periódicos de un préstamo hipotecario, donde los intereses se pagan al principio y la parte principal del préstamo se paga gradualmente a lo largo del tiempo.

2. ¿Cuál es la ventaja del sistema de amortización francés?

La principal ventaja del sistema de amortización francés es que las cuotas mensuales son más bajas al inicio del préstamo y aumentan gradualmente con el tiempo, lo que permite a los prestatarios manejar mejor sus pagos iniciales.

3. ¿Puedo adelantar pagos en el sistema de amortización francés?

Sí, puedes hacer pagos adicionales o adelantar pagos en el sistema de amortización francés para reducir el capital pendiente y ahorrar en intereses a lo largo del plazo del préstamo.

4. ¿Qué sucede si me retraso en el pago de las cuotas mensuales?

Si te retrasas en el pago de las cuotas mensuales, es posible que incurras en cargos por mora y que se apliquen intereses adicionales. Además, el retraso en los pagos puede afectar tu historial crediticio.

5. ¿Puedo cambiar mi tipo de interés en un préstamo con sistema de amortización francés?

Sí, en algunos casos es posible negociar la modificación del tipo de interés de un préstamo con sistema de amortización francés. Sin embargo, esto dependerá de las políticas del banco o entidad financiera.

Deja una respuesta

Entradas relacionadas